跟着我国企业出海振作的捏续,近几年来我国跨境物流阛阓界限捏续成长。据中研普华产业院的数据泄漏,2022年我国跨境物流阛阓界限已达到2.36万亿元,同比增长10.8%,其展望2024年该阛阓界限将达到2.71万亿元。

这个进步两万亿界限且仍束缚成长的弘远阛阓,为跨境物流产业中的繁多参与者提供了广宽的发展空间。而来自苏州的天成智联物流有限公司(下称“天成智联“)等于随跨境物流产业所崛起的企业之一。当今,天成智联如故踏上了赴好意思上市的征程。

智通财经了解到,在2024年9月3日初次向SEC递交公开版的招股证据书后,天成智联的控股公司东方国际已于12月31日第二次更新了其招股书,加快鼓励其IPO程度。

据最新版招股书泄漏,天成智联恳求以“ELOG”为代码在纳斯达克上市,其欲在这次IPO中刊行160万股粗糙股,每股刊行价为4至5好意思元,至多召募800万好意思元资金。

值得在意的是,天成智联前称为苏州隆力奇东源物流股份有限公司,曾于2017年5月17日在新三板挂牌上市,股份简称东源物流,后于2023年2月15日远离挂牌,摘牌时公司市值9800万东谈主民币。

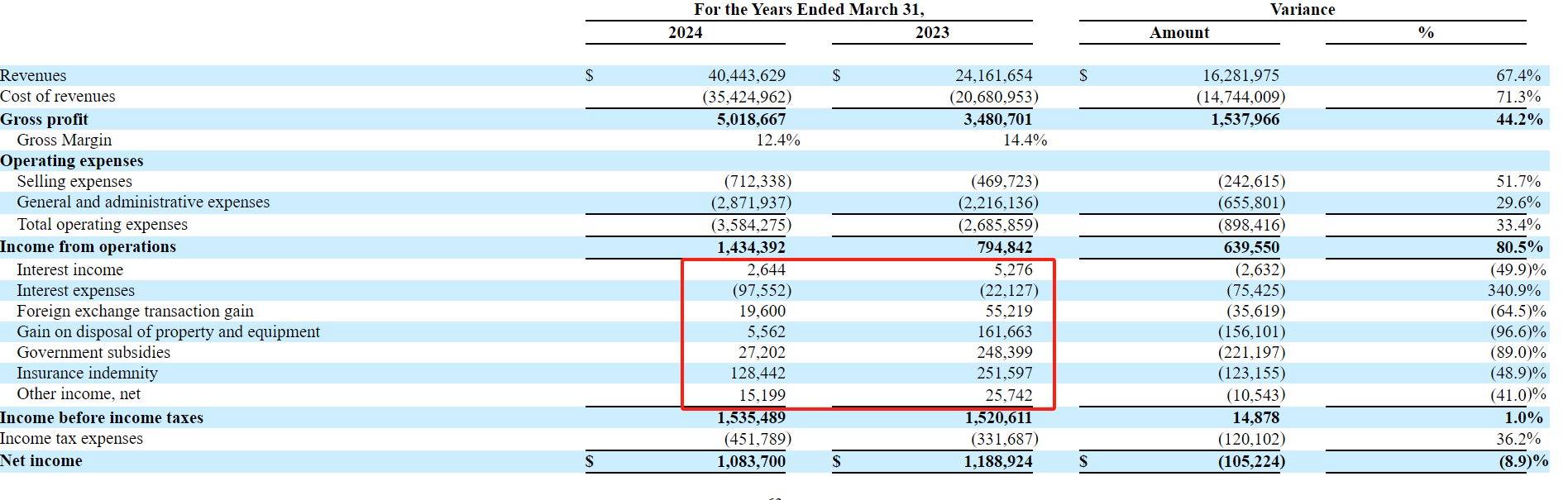

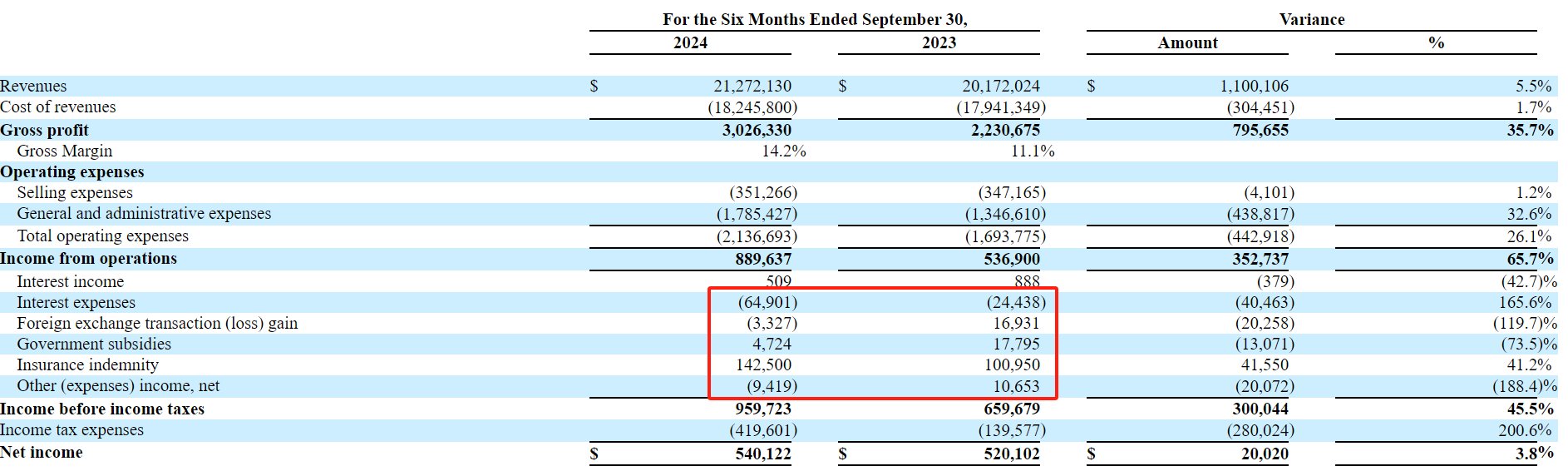

从功绩来看,天成智联的证据并不出彩。数据泄漏,在2024财年(适度3月31日止12个月)中,天成智联收入增长67.4%至4044.36万好意思元,但期内净利润却下滑8.9%至108.37万好意思元,典型的“增收不增利”。干预2025财年上半年(适度2024年9月30日止6个月),天成智联的收入增长5.5%至2127.21万好意思元,期内净利润增长3.8%至54万好意思元,利润端止跌。

凭借此功绩,换一个成本阛阓的天成智联能否在纳斯达克获取比在新三板上市时更高的估值?

利润端开释彰着受阻

当作东方国际的国内想象实体,天成智联的发展历史可回顾至2006年,自成立以来,天成智联便为企业客户提供物流服务。至2019年时,天成智联运行拓展跨境物流服务,其主要专注于中国大陆与东南亚国度之间的内陆运载和铁路运载。适度当今,天成智联的运营汇集已粉饰中国大陆主要城市、香港、东南亚及中亚地区。

从服务类型上看,天成智联的物流服务成为了边幅物流服务和一般物流服务。其中,边幅物流服务主要包括建筑边幅物流和大型或精密开发的特种货品物流。成立边幅物流涵盖成立项目的某个阶段或通盘这个词过程,包括了施工开发、机械的采购、包装、储存、装卸、运载、固定、安设以相称他预计的物流服务。

天成智联主要为新动力边幅(包括风电、光伏、可再天真力存储等)、化工装备、工程及基础尺度成立(包括谈路桥梁、纯碎成立)等提供边幅物流措置有想象服务。而大型、精密开发特种货品物流是指为冲压机、车床、航空发动机等很是定制的大型、精密开发的制造商或采购商提供的物流服务。

而一般物流服务是指粗糙居品的运载、仓储、装卸、配送。天成智联在苏州、无锡、盐城、成齐、重庆、广州、深圳、昆明、磨憨等地设有子公司和作事处,汇集粉饰中国大部分主要城市和地区,可为客户提供整车或零担交货。

在运力方面,天成智联领有20辆卡车,且其与其他车主及司机的2000余辆卡车成立了协作关系,可将运载任务外包予该等车主和司机。赫然,天成智联的主要运力并非自有车辆,其摄取了可罢了轻钞票拓展的运力外包模式。

为保证居品的胜利运载,天成智联在国内的三个省份领有4个仓储/物流中心,总面积进步3万宽泛米,可为客户提供粗糙和特种仓储、配送和升值服务。

从客户层面看,发展过失的大企业客户是天成智联的中枢政策,其主要客户是跨国公司、国内大型企业和上市公司,其中不乏行业龙头或盛名国企。该等企业囊括了可再天真力、家用电器、健康好意思容居品以及建筑等多个行业。金风科技、中船海装风电有限公司、上海华能、江西电力集团、贵州电力集团、水电四局、天合光能、京东物流等均是天成智联的客户。

从收入结构上看,天成智联主要分为运载服务收入以及仓储转租服务收入,其中又以运载服务为中枢。在2024财年中,天成智联运载服务的收入占比为92.92%。

据招股书泄漏,天成智联在2024财年中总收入增长67.4%至4044.36万好意思元主要收货于运载服务的强盛还原。在2023财年中,由于疫情的影响,天成智联的边幅物流业务受冲击,全年仅完成边幅物流服务818单。干预2024财年后,疫情影响排斥,天成智联全年完成边幅物流服务2947单,这带动运载服务收入增长78.2%至3757.85万好意思元。而仓储转租服务收入则下跌6.9%,对公司总收入的增长产生一定拖累,而这主如果因为少数客户因阛阓需求的不及在服务期届满后未续约。

而2024财年之是以会出现收入大增,净利润却下滑的原因主要有两方面,其一是期内毛利率下滑2个百分点至12.4%,该下跌主如果因为仓储转租服务的毛利率从31.4%下滑至15.3%,拖累了举座的毛利率水平。

其二是因为与2023财年比拟,天成智联2024财年中汇兑收益、财产和开发处置收益、政府补贴、保障补偿相称他收入净额均较2023财年呈同比下滑,从而影响了净利润的开释。

有分析指出,这是美国发战争财的又一方式,用俄罗斯的钱还乌克兰的债,让欧洲承受长期损失。

出于对中国军备增强的担忧,日本政府一直在推动自卫队向西南移动。2019年在奄美大岛,2016年以后在冲绳县的与那国岛、宫古岛、石垣岛设置了陆上自卫队的新驻地。 为了在发生战事时防卫离岛和夺回被占领的离岛,被称为日本海军陆战队的陆上自卫队水陆机动团需要迅速部署。 不可否认,目前海上运输能力是不足的。海上自卫队只拥有3艘运输舰。防卫省官员表示:“考虑到运输部队之外还要运输补给物资,舰艇数量不够。” 防卫省还采取了在发生战事时充分利用民间船只的制度。 在PFI(利用民间资金的社会资本整备)框架下,防卫省事先与民营企业签订合同,让其承担部分作用,香港迪士尼乐园时时彩比如在发生紧急情况时运输部队,以及在发生重大灾害时向受灾者提供临时避难所等。 如果发生紧急情况时船运企业无法进行航运,自卫队将租借其船只。上述制度也在不断扩充,到2026年年底签约舰船数量将从2艘增至6艘。2025年度预算案列入了396亿日元经费,用于增加4艘舰船。(编译/刘洁秋)

干预2025财年上半年,天成智联收入端增速彰着下滑,同比仅增长5.5%,其中中枢业务运载服务收入仅增长了2.5%。而运载服务收入的增长主如果因为一般物流收入的加多,边幅物流收入同比则出现了下滑。仓储转租服务收入大增38.7%主如果因为一般物流服务需求加多后,需要配套的仓储服务。

固然天成智联2025财年上半年的总收入仅增长5.5%,但由于其在论说期内优化了价钱查询和比较过程使得成本得到有用阻抑,运载服务的毛利率进步近4个百分点,从而带动公司论说期内的毛利率从11.1%高潮智14.2%,因此期内毛利大增35.7%。

但不异是由于汇兑收益、利息开销、政府补贴等多个身分对天成智联利润端的开释形成了彰着影响,期内净利润仅增长3.8%。固然与2024财年比拟利润端已止跌,但汇兑收益、利息开销、政府补贴等多个身分对天成智联利润端的过问问题依旧存在。

客户齐集度与应收账款双高

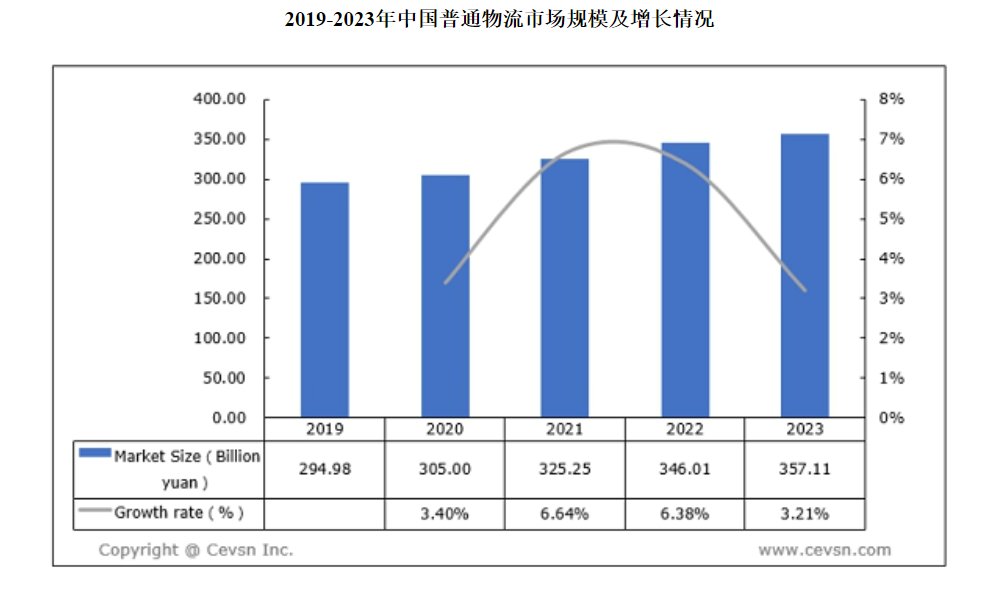

从行业层面看,物流产业在经久维度上捏续成长是详情趣事件。跟着中国经济的牢固增长和住户破钞的束缚扩大,物流需求也在束缚加多。数据泄漏,从2019至2023年,我国一般物流的阛阓界限从2949.8亿增长至3571.1亿元,年复合增速4.88%。将来几年,跟着我国GDP的捏续增长,物流产业界限有望以低位数束缚成长。

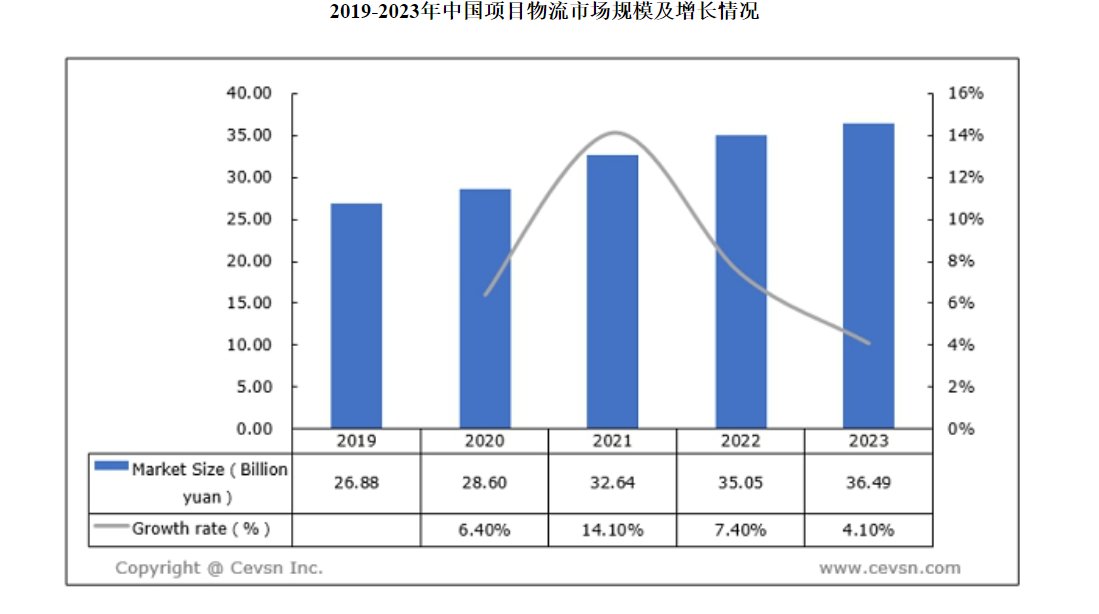

在我国物流业举座发展的带动下,边幅物流当作专科细分界限也呈现出平稳发展的态势。数据泄漏,从2019至2023年,我国边幅物流阛阓界限由268.8亿元增至364.9亿元,年复合增速接近8%,边幅物流阛阓的发展速率彰着快于一般物流。与国际同业比拟,我国边幅物流企业在想象界限、利润率、管制水平、服务理念和雄伟等方面仍有很大进步空间,且中国经济永久是寰宇经济复苏的强盛引擎, “一带沿途”也为跨境边幅物流公司带来了更多商机。

毫无疑问,物流产业的捏续成长以及边幅物流服务这个细分界限的加快发展必将让天成智联从中获益,但值得在意的是,在受益于产业发展契机的同期,天成智联需要濒临的潜在挑战亦不在少数。

其一是剧烈的阛阓竞争。不管是一般物流亦或是边幅物流,行业中供给严重同质化,头部企业依靠界限效应领有雄伟的阛阓份额,但中尾部竞争尤为激勉。数据泄漏,适度2023年底,我国快递服务行业企业数目接近14万家。且适度2023年10月,我国跨境物流企业数目已达15.67万家,比拟2022年的约14.67万家有显耀增长,这意味着竞争将捏续加重。

其二,天成智联利润端的开释仍受限于汇兑收益、利息开销等身分的影响,这导致公司2024财年、2025财年上半年的净利润增速均远小于想象收入增速。若将来这一问题仍未有好转,天成智联的盈利才略仍将受到影响。

其三,天成智联客户齐集度相对较高。据招股书泄漏,在2023财年中,天成智联来自两大头部客户的收入占比分歧为23%、15%,共计未38%。至2024财年时,天成智联两大客户占公司总收入的比例分歧为35%、23%,共计高达58%,客户齐集度进一步进步。过于依赖头部客户,会导致收入波动过大,若头部客户流失,将会对公司业务想象形成较大冲击。

其四,应收账款较高。一般而言,若一家企业客户齐集度较高,那么其在与客户的交游中省略会处于议价才略相对较弱的一方,要么难以进步客单价,要么账期较长。而天成智联大额的应收账款省略等于因为其客户齐集渡过高所致。据招股书泄漏,适度2024年9月30日,天成智联应收单子198.2万好意思元,应收账款总和为1400万好意思元,即应收单子+应收账款金额高达近1600万好意思元,而同期公司的总钞票为2421.71万好意思元,占总钞票的比例高达66%,占流动钞票的比例高达约85%。

如斯高的应收账款,不仅使坏账的风险大幅高潮,且资金回笼速率慢会影响公司延迟,致使从经久维度上看有束缚抬升公司钞票欠债率的可能性。

轮廓来看,在疫情影响排斥后天成智联已自2024财年运行了业务的彰着还原,但干预2025财年上半年收入增速有彰着回落,且自2024财年以来利润端的开释并不畅通,影响了净利润增长。固然产业的捏续发展会带来成长契机,但天成智联仍需直面阛阓竞争剧烈、客户齐集度高、应收账款高级潜在的挑战和风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郭明煜 香港迪士尼乐园时时彩